목돈 마련을 위한 적금 방법 중 풍차돌리기에 대한 내용을 알아보고자 합니다. 먼저 적금과 예금의 차이는 아시죠?

매달 10만원씩 12개월 납부하는 것은 적금, 120만원을 처음 입금하고서 12개월 후에 찾는것은 예금입니다.

처음 시작할 때 기한이 정해져 있어서 정기적금, 정기예금이라는 상품명으로 되어 있습니다. 요즘에는 좀더 자유롭게 입금을 할 수 있는 자유 적금 상품들도 많습니다.

이자율이 낮다가 2년전부터 은행 이자율이 오르면서 사람들이 주식 투자등에서 적금과 예금으로 관심을 가지고 있습니다.

재테크에 능한 사람들은 안전한 적금과 예금을 이용하여 돈을 불리고 있는데요, 오늘은 그 방법중 적금 풍차 돌리기입니다.

적금 풍차 돌리기

적금 풍차 돌리기 방법은 말 그대로 적금을 풍차 돌아 가듯이 계속 넣는 방식을 말합니다.

이 방법은 장점은 두가지라고 생각합니다.

첫째, 목돈을 마련하려고 적금을 들다가 예상하지 못하는 일이 생겼을 때 전체 적금을 해약하는 것이 아니라 일부만 중지할 수 있습니다.

둘째, 1년만 견디면 매달 일정한 목돈이 들어오므로 돈을 모으는 재미와 예산에 맞춰 생활하는 습관을 기를수 있습니다.

예를 들어 내가 월 120만원의 여유자금이 있다고 한다면 한번에 매월 120만원을 불입을 하는 적금을 들었다고 가정을 해보겠습니다.

잘 진행되면 좋지만 사정이 생겨서 적금을 중도 해지한다면 이자도 거의 못받고 목돈을 만들고자 하는 동력도 잃어버릴수 있습니다.

그런데 여유자금을 잘게 쪼개어 적금을 여러개 만든다면 필요시 해당 적금만 중지하고 다른 적금은 유지할 수도 있습니다.

요즘에는 비대면으로 여러개를 핸드폰으로 만들수 있으니 적금 들기도 편한 세상입니다.

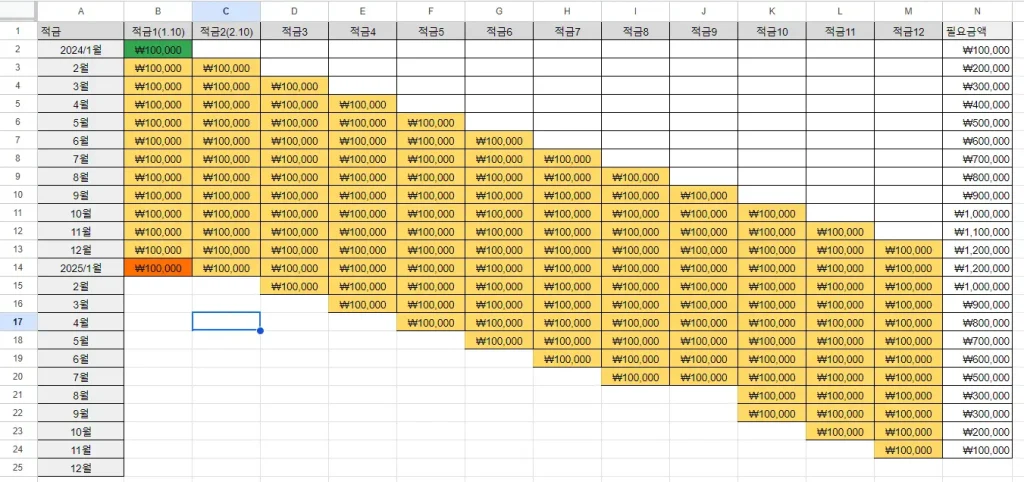

적금 풍차돌리기 예시

매달 10만원씩 12개월 불입 하는 정기적금을 매월 10일 시작한다고 가정합니다.

1월10일 매달10만원씩 12개월 불입하는 적금을 개설합니다.

2월10일 또다시 매달10만원씩 12개월 불입하는 적금을 개설합니다.

이렇게 해나가면 올해 12월10일 12번째의 적금 통장이 생깁니다.

그리고 내년 1월10일부터는 매달 원금120만원과 이자를 받게 됩니다.

표를 보면 아시겠지만 1월에는 필요 금액이 적금이 한개이므로 10만원이 필요하고 12월에는 120만원이 필요합니다.

25년 1월에 120만원+이자를 받고 새롭게 또 10만원 적금을 시작하면 됩니다.

아니면 월 불입금 120만원짜리 적금으로 월100만원짜리 적금과 20만원짜리 적금으로 나누어서 시작해도 되겠죠? 물론 최대 들어가는 돈을 예상해서 자신의 예산에 맞춰 진행하면 됩니다.

여유자금은 단기 정기예금이나 파킹통장에 넣어두고 말입니다.

처음 시작은 부담되지 않는 금액으로 실천하면 돈 모으는 재미와 돈을 운용하는 방법에 대한 이해가 커 집니다.

직접 해보면 경험할 수 있는 내용이 확장됩니다.

목돈 마련과 돈과 친해지는 방법으로 적금 풍차돌리기 어떠신가요?